Общественные организации, объединяющие представителей бизнеса, обратились к МВФ относительно законопроекта №7115, который предусматривает тестовый режим механизма остановки регистрации налоговых накладных.

Представители бизнеса выразили обеспокоенность, что предоставление ДФС полномочий по остановке налоговых накладных без учета установленных законодательством критериев риска фактически возвращает механизм, который имеет признаки коррупционных рисков.

Звернення представників бізнес-спільноти України

До Міжнародного валютного фонду

Щодо листа Постійного представника МВФ в Україні

до представників виконавчої та законодавчої влади країни

Від 05.10.2017 року

Шановна пані Лагард!

Користуючись нагодою, засвідчуємо Вам свою повагу, а також висловлюємо щиру вдячність за допомогу Україні, яка здійснюється з боку Міжнародного Валютного Фонду.

Ми, громадські організації, які об’єднують десятки тисяч представників бізнесу, зацікавлені в проведенні ефективних реформ та створенні рівних конкурентних умов, у ефективній боротьбі з корупцією та максимальній легалізації бізнесу.

Саме тому нашу увагу привернув лист-звернення Постійного представника МВФ в Україні пана Йости Люнгмана від 5 жовтня 2017 року до представників законодавчої та виконавчої влади України, що набув широкого публічного обговорення у парламентських колах, експертному середовищі, діловій спільноті тощо.

В цьому листі пан Йоста Люнгман закликав спікера Верховної Ради Андрія Парубія і Прем’єр-міністра України Володимира Гройсмана не ухвалювати законопроект № 7115, оскільки «законопроект розвертає у зворотній бік осучаснення системи адміністрування відшкодування ПДВ, завдає удару по інституціональній цілісності ДФС, ризикує відновити злоякісну практику заборгованості з відшкодування ПДВ».

На нашу думку, висловлена у листі позиція не враховує низку чинників, пов’язану із результативністю процесу запуску системи зупинення реєстрації податкових накладних (системи блокування податкових накладних) та наслідків її впливу на реальний сектор економіки.

Ситуація, що склалася навколо запровадження системи зупинення реєстрації податкових накладних, виявила комплекс проблем для широкого кола представників малого та середнього бізнесу, що потребують негайного врегулювання шляхом кардинального доопрацювання системи блокування, яка базується на недосконалих Критеріях оцінки ступеня ризиків, затверджених наказом Міністерства фінансів України №567 від 13.06.17 р. Вважаємо, що термінове переведення системи блокування у тестовий режим буде сприяти відновленню порушених прав платників податків та одночасно спонукатиме владу до доопрацювання вищезазначених критеріїв.

Система блокування податкових накладних була запроваджена з 1 липня 2017 року. При цьому нормативні акти були прийняті напередодні цієї дати, що позбавило можливості Міністерство фінансів України та ДФС України протестувати систему та своєчасно усунути недоліки. Внаслідок цього автоматична система блокування виявилася недосконалою, а висновки, зроблені Міністерством фінансів України щодо її ефективності, - такими, що потребують додаткової перевірки.

Аналітичні матеріали та додаткова офіційна інформація щодо ефективності системи блокування податкових накладних представлені в додатку до цього Звернення, які, як ми сподіваємось, будуть корисними для Вас.

Будь-яка реформа, як податкова, так і інституціональна, повинна ставити на меті спрощення адміністрування податків, зменшення витрат часу на ведення податкового обліку, забезпечення рівності всіх платників перед законом, нейтральності оподаткування, на неухильному дотриманні прав та свобод громадян.

Однак система блокування податкових накладних в порушення зазначених принципів поставила під удар, переважно, представників реального сектору економіки – малий та середній бізнес. При цьому адміністрування ПДВ стало більш складним та витратним, як з боку платників податків, так і з боку контролюючих органів.

Крім цього, система блокування податкових накладних є автоматичною виключно на етапі зупинення їх реєстрації. Всі подальші процедури, пов’язані з розблокуванням таких податкових накладних, відбуваються в «ручному» режимі та містять значні корупційні ризики.

Тому ми вважаємо наразі нагальним прийняття законопроекту № 7115 «Про внесення змін до підрозділу 2 розділу ХХ «Перехідні положення» Податкового кодексу України щодо зупинення реєстрації податкової накладної/розрахунку коригування у Єдиному реєстрі податкових накладних у тестовий режим для надання можливості не тільки усунути всі наявні недоліки, але і побудувати більш досконалу. Дійсно автоматизовану систему, яка максимально виключить вплив людського фактору та позбудуться наявних корупційних ознак. Розробка такої системи доцільна в умовах обмеження можливості зупинення реєстрації податкових накладних.

Вважаємо за необхідне акцентувати на тому, що законопроектом передбачається надання права посадовим особам ДФС в окремих випадках блокувати податкові накладні, але виключно від їх персональну відповідальність та з можливістю запровадження прозорих процедур та публічності інформації щодо всіх прийнятих ДФС рішень. Такий інструментарій дозволить боротися з фіктивним податковим кредитом та злочинними схемами у сфері ПДВ та запобігти суттєвим бюджетним втратам та неправомірному відшкодуванню ПДВ з бюджету на час дії тестового режиму.

Розуміючи всі корупційні ризики, що містить чинна система адміністрування ПДВ, ми вважаємо, що запровадження системи блокування на час її доопрацювання в тестовому режимі та налагодження всіх процедур в умовах паралельної роботи двох систем: автоматичної (без фактичного зупинення реєстрації податкових накладних) та «ручної» (з правом зупинення реєстрації), надасть можливість зробити оцінку ефективності кожної з систем окремо та вийти на оптимальний варіант побудови автоматичної системи без «ручного» втручання в її роботу.

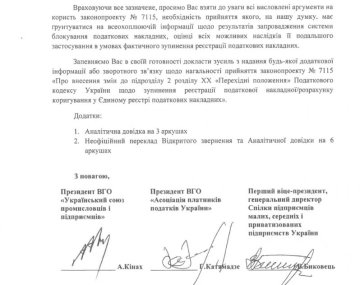

Враховуючи все зазначене, просимо Вас взяти до уваги всі висловлені аргументи на користь законопроекту № 7115, необхідність прийняття якого, на нашу думку, має ґрунтуватися на всеохоплюючій інформації щодо результатів запровадження системи блокування податкових накладних, оцінці всіх можливих наслідків її подальшого застосування в умовах фактичного зупинення реєстрації податкових накладних.

Запевняємо Вас в своїй готовності докласти зусиль з надання будь-якої додаткової інформації або зворотного зв’язку щодо нагальності прийняття законопроекту № 7115 «Про внесення змін до підрозділу 2 розділу ХХ «Перехідні положення» Податкового кодексу України щодо зупинення реєстрації податкової накладної/розрахунку коригування у Єдиному реєстрі податкових накладних».