Члени Української Заради Бізнесу, до складу якої входять 80 бізнес-асоціацій малого та середнього бізнесу, проаналізували останні оцінки МВФ щодо податку на виведений капітал та зазначають наступне:

У своїх останніх релізах та звітах фахівці місії МВФ зазначають, що вивчили останні пропозиції про заміну чинного податку на прибуток організацій на податок на виведений капітал (далі – ПнВК) і не знайшли нових підстав для зміни позиції, викладеної попередньої місією (IMF Staff Report, травень 2017), яка визнала ПнВК «поганою податковою політикою» (bad tax policy), згубною для України.

На підтримку зазначеної тези експертами МВФ наведено ряд аргументів:

№ 1: введення ПнВК – це значні втрати податкових надходжень на стійкій основі, за консервативними оцінками: 1,7% ВВП (2020-21рр. рр.)

№ 2: розрахунок втрат бюджету в проекті закону недооцінений, тому що:

• оптимістично передбачає, що підприємства будуть розподіляти половину свого прибутку;

• не враховує побічні ефекти щодо ПДФО, при якому фізичні особи з високим доходом почнуть зловживати ПнВК (відстрочка податку і більш низька ставка).

№ 3: проект не містить надійних компенсаційних заходів для нейтралізації втрати податкових надходжень.

№ 4: твердження про те, що ПнВК стимулює інвестиції, не може сприйматися як належно, оскільки в країнах, які його впровадили, немає ніяких доказів цього.

№ 5: ПнВК – не простіше податку на прибуток. Фактично ПнВК спричиняє кілька складнощів, оскільки передбачуваний розподіл дивідендів має перевірятися транзакція за транзакцією з посиланням на складні методи трансфертного ціноутворення.

№ 6: проблеми, які нібито вирішує ПнВК, можуть бути вирішені в рамках чинного податку на прибуток.

Щодо цих аргументів МВФ варто зазначити наступне:

- Найвідоміший приклад введення ПнВК – Естонія – експертами МВФ нівелюється головним меседжем про те, що доходи від введення ПнВК начебто навіть через 14 років так і не відновилися в процентному відношенні до ВВП у порівнянні з рівнем, який був у другій половині 90-х років. При цьому замовчується той факт, що Естонія з 2014 року, за розрахунками американської Tax Foundation (International Tax Competitiveness Index), оголошується найбільш конкурентоспроможною в ОЕСР країною, а успіх обумовлений чотирма позитивними особливостями податкового кодексу країни, два з яких безпосередньо базуються на ПнВК. Крім того, не вбачається коректним розрахунок у таких випадках у відсотках від ВВП, а надходження у абсолютних цифрах від ПнВК відновились за 3 роки.

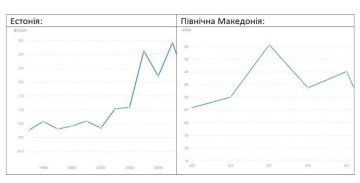

- Викликає здивування сумарна оцінка втрат для України за два роки – 1,7% ВВП, тоді як (користуючись розрахунком самих експертів МВФ, Figure 1-3) в Естонії введення податку призвело до дворічних втрат 1,02% від ВВП , Македонії – 1,18%, Грузії – 2,08%. Розрахунки щодо України відсутні, проте робиться безапеляційний висновок про недосконалість розрахунків від Міністерства фінансів України, а інші альтернативні розрахунки і компенсатори взагалі не беруться до уваги або відкидаються як неприйнятні без контраргументів (механізм авансового платежу, тимчасове підняття ставки ПДВ або збільшення податку на майно – називаються поганими або неефективними). Це не виглядає як фахові аргументи.

- Статистика прямих іноземних інвестицій Світового банку не збігається з висновками експертів МВФ щодо відсутності ефекту стимулювання інвестицій:

Естонія після впровадження ПнВК отримала стійке зростання інвестицій протягом 2003-2005 рр., Північна Македонія після впровадження НнВК в 2009 році демонструвала зростання ПІІ два роки поспіль – у 2010 і 2011 рр.

<цифра>

Грузія зростання інвестицій не демонструвала, альо після впровадження ПнВК у 2017 році суттєво підвищились темпи зростання ВВП: 2015 рік +2.9%, 2016 рік +2.8%, 2017 рік +4.8%, 2018 рік +4.7%.

4. Щодо спрощення адміністрування – воно цілком очевидно з наступних причин:

– при податку на прибуток контролю підлягають усі платники (близько 100 тисяч компаній) і є необхідність суцільного податкового контролю фінансового результату, а при НнВК здійснюється контроль окремих операцій, а саме: виплата дивідендів і прирівняних платежів (не більше 5 тисяч компаній, здебільшого великі платники підлягають контролю ТЦУ);

– чинній податок на прибуток включає 14 об’єктів оподаткування і 72 податкові різниці, ПнВК, відповідно, – тільки 9 і 14, тобто мова йде про збереження годині платників податків на дотримання вимог законодавства;

– ПнВК – це скасування авансових платежів, скасування необхідності нарахування «податкової амортизації» і ліквідація податку на дивіденди.

5. ПнВК, на відміну від податку на прибуток, вирішує відразу кілька проблем:

– зниження дискреції – перевірок і контролю буде менше (5 тисяч замість 100 тисяч);

– втручання держави в економіку зменшується: бізнес сам вирішує скільки і коли платити в бюджет (операції між платниками ПнВК не обкладаються і не підлягають контролю);

– новий податок заохочує прозорість фінансового результату, тобто зростатиме капіталізація компаній, збільшуються можливості доступу до зовнішнього кредитування і реінвестиції прибутку;

– є більш гнучким і зручним для бізнесу в період кризи.

Виходячи з викладеного вище, члени Української Заради Бізнесу закликають український Уряд, Парламент та Президента вжити всіх необхідних заходів для виконання обіцянок Президента та відповідних пунктів програми партії влади: провести необхідні розрахунки, знайті компенсатори та реалізувати інноваційну модель ПнВК з 2021 року. Вважаємо, що у сучасному світі суверенна держава не може бути об’об'єктом для подібного зовнішнього управління і необґрунтованих вказівок щодо внутрішніх питань податкової політики – це пережиток колоніального минулого XX сторіччя.