Евросоюз и Украина подписали в 2018 году меморандум о взаимопонимании, а также кредитное соглашение о предоставлении макрофинансовой помощи на 1 миллиард евро, пишет издание . Согласно заявлением евро политиков Украина останется важным стратегическим партнером и эту страну продолжают поддерживать финансового несмотря на то что ЕС переживает нынче не лучшие времена.

Европейский парламент выделяет значительные сумы на подержание олигархического украинского режима не особо интересуясь внутренней кухней украинской политики и ее шагам по легализации коррупционных схем через принятие законов, которые прямо противоречат законодательству ЕС.

Возьмём для примера законопроект №2413а который Верховная Рада Украины (главный законодательный орган страны) планирует принять в этот четверг 22 ноября.

Данный законопроект предлагает передать бразды правления рынком финансовых услуг в руки главного банка Украины. Такое решение может привести к монополии решение по финансовым структурам и открыть путь к легализации коррупционных схем и давлению на бизнес. Это в результате может привести к перераспределению основных игроков на рынке финансовых услуг Украины. Многие компании из-за финансовых и репетиционных рисков по итогам принятия выше указанного закона покинуть территорию Украины.

Законопроет №2413а противоречит Конституции Украины, где четко установлено, что исключительно законами Украины определяются границы полномочий, согласно которым могут действовать органы государственной власти. Законодательство стран Европейского Союза предусматривает устранение любых механизмов контроля действий Национальных банков как регулятора.

ЕСПЧ в своих решениях неоднократно отмечал: «Национальное законодательство должно предоставлять адекватную юридическую защиту от произвола и с достаточной четкостью указывать пределы полномочий, предоставленных компетентным органам, и способом их осуществления».

За годы финансового и экономического кризиса на Украине национальная валюта упала более чем в 3 раза, многие из вкладчиков потеряли свои депозиты в результате крушения банковской системы. Остается открытым вопрос. Стоит ли передавать управление финансовым рынком структуре с такими результатами деятельности?

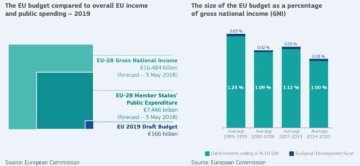

Необходимо отдать должное Европе, которая быстро отреагировала на кризис 2014 г. в Украине, выделив щедрое финансирование на меры по макроэкономической стабилизации. С тех пор ЕС выделил €3,4 млрд (более $4,2 млрд) в рамках трех пакетов макрофинансовой помощи (МФП) для Украины, €600 млн из которых все еще находятся на удержании. Это самый большой объем МФП, которое ЕС когда-либо предоставлял не входящему в ЕС государству. Дополнительные €2 млрд МФП были обещаны во время Саммита Восточного партнерства в декабре 2017 г., что увеличит общий объем помощи до €15 млрд.

Но доброму самаритянину в лице европолитиков стоит задастся вопросом стоит ли в дальнейшем поддерживать страну, которая сама последовательно уничтожает сначала банковскую систему, а теперь страховую. Ведь вливать финансы в страну которая занимает позорное 130 место в рейтинге коррупции Transparency International чревато финансовыми и репутациоными убытками.

Об украинском финансовом рынке корупция

Сейчас весь рынок финансовых услуг в Украине вполне можно назвать банкоцентричным: более 75% активов этого рынка находятся в руках государственных и частных банков.

Если брать информацию за 2017 год, то объем средств, привлеченных банками на счета резидентов, вырос на 8,6%, достигну 778,3 млрд. гривен (около 29 млрд. долларов США). Большинство этого роста было создано увеличением счетов корпоративного сектора (+10,1%), что не удивительно, учитывая, продолжающуюся в Украине инфляцию, которая составила в 2017 году 13,67%. Мы видим, что рост средств корпоративных клиентов на их счетах в банках не превышает годовой уровень инфляции. Нестабильный курс национальной валюты, в свою очередь, привел в истекшем году, снижение депозитов предпринимательского сектора в иностранной валюте на 2,8%, или на 147 млн. долларов США. Украинские домохозяйства продолжают тренд, установившийся для бизнес-сектора: их годовой рост составил 4,5%.

Отмечается и рост кредитной активности: объем кредитов, выданных в корпоративном секторе, составил 825,9 млрд. гривен (+2,3%). При этом объем валютных кредитов, снизился на 12,8% в долларовом исчислении.

Сохранялся рост привлеченных средств в страховых компаниях. По договорам страхования жизни, страховые компании аккумулировали почти 2 млрд.гривен страховых премий, что обеспечило их рост на 0,5 млрд. гривен, а по универсальным договора страхования активы выросли на 2,6 млрд. гривен.

Практически без изменения, в состоянии летаргического сна, находится украинский фондовый рынок. На нем, уже на протяжении нескольких лет не отмечается серьезных трендовых движений. В 2016 году было зарегистрировано 107 выпусков облигаций украинских предприятий на сумму 6,26 млрд.гривен (снижение на 4,08 млрд. гривен, по сравнению с 2015 годом). В то же время, за год было осуществлено 98 выпусков акций на сумму 53,67 млрд. гривен, что составило рост на 5,46 млрд.гривен.

Еще печальнее ситуация, складывающая в других секторах финансового рынка, которые никак не могут «родиться» в качестве самостоятельных сегментов рынка и найти своего потенциального и актуального клиента. Причина – всеобщее недоверие украинцев к каким-либо институтам финансового рынка, представление о его инструментах, как о «приманке мошенников и грабителей».

Европейские амбиции украинских финансов

Говоря о развитии финансового рынка в Украине, мы должны четко представлять себе, что подавляющее большинство агентов, действующих на этом рынке, ориентировано на участие в настоящем или в ближайшем будущем, в объединенном европейском финансовом рынке, на привлечение, с одной стороны, крупных европейских игроков на собственный рынок, а с другой, - на привлечение европейских корпоративных и приватных агентов в качестве потребителей их собственных услуг.

За рынком, в основном, на протяжении 2000-2010 и 2014-2016 годов, следовала и украинская власть в вопросах государственного регулирования финансового рынка, взаимодействии государственных и рыночных институтов и предприятий. В результате, в Украине была создана достаточно современная диверсифицированная система регулирования рынка финансовых услуг.

В настоящее время государственное регулирование рынка финансовых услуг осуществляется несколькими институтами. А именно:

по рынку банковских услуг, - Национальный банк Украины;

по рынку ценных бумаг и производных ценных бумаг, - Государственная комиссия по ценным бумагам и фондовому рынку;

по другим видам рынков финансовых услуг (в первую очередь, страховому рынку), - специально созданная, Указом Президента Украины №297/2003 от 4 апреля 2003 года, Государственная комиссия по регулированию рынков финансовых услуг (Госфинуслуги).

Согласно действующему законодательству, основными задачами Госфинуслуг являются: проведение единой и эффективной государственной политики в сфере предоставления финансовых услуг; разработка и реализация стратегии развития рынка финансовых услуг; осуществление государственного регулирования и надзора за предоставлением финансовых услуг и соблюдением законодательства в этой сфере; защита прав потребителей финансовых услуг путем применения мер воздействия с целью предотвращения нарушений законодательства на рынке финансовых услуг и их прекращения обобщение практики применения законодательства Украины по вопросам функционирования рынка финансовых услуг, разработка и внесение предложений по его совершенствованию; внедрение международно признанных правил развития рынка финансовых услуг; содействие интеграции в европейский и мировой рынки финансовых услуг.

При их решении Госфинуслуги Украины опираются, как на национальное законодательство о европейской интеграции Украины и ЕС, так и на собственно европейское законодательство. Говоря об украинском нормативном поле, речь идет о ряде законодательных и программно-декларативных документов. К законодательным актам относятся Конституция Украины, Закон Украины «О национальном банке Украины», Закон Украины «О финансовых услугах и государственном регулировании рынков финансовых услуг», а также ряд других законодательных актов и актов Кабинета Министров. Ко второй группе можно отнести: Соглашение о сотрудничестве между Украиной и ЕС, Меморандум об экономической и финансовой политике, Комплексную программу финансового сектора до 2020 года и Программу деятельности Кабинета Министров Украины на период до 2020 года.

Если говорить об европейском законодательстве, то речь идет, в первую очередь, об имплементации положений Директивы ЕС 98/78ЕС Европейского парламента и Совета Европы от 27 октября 1998 года, устанавливающей дополнительные процедуры надзора и механизмы регулирования деятельности страховых компаний и организаций небанковского сектора финансового рынка. Однако, имплементация европейского законодательства в Украине не учитывает того факта, что в Европейском союзе формирование интегрированного европейского финансового рынка и единой правовой системы, процессы финансовой либерализации и дерегулирования, давление директив Европейской комиссии привели к сочетанию различных институциональных подходов к регулированию, несмотря на существование той или иной традиционной модели. Это связано с тем, что в Украине, как таковой, модели финансового рынка и общепринятых традиций деятельности на этом рынке, просто не существовало.

Формирование украинского законодательства о финансовых рынках преследовало две, в определенной мере, противоречивых цели: развитие инфраструктуры финансового рынка и рост ресурсов, аккумулируемых и перераспределяемых его институтами, и возрождение доверия к финансовым институтам со стороны предпринимательской среды и домохозяйств. Надо признать, что, в определенной мере, эти цели были достигнуты на уровне нормотворчества, но остались нереализованными в практических действиях.

Однако, уже с 2015 года начала проявляться опасная тенденция замедления реформы финансового сектора, увеличения нормативно закрепленного присутствия государства на нем. В частности, идет планомерная политика увеличения регулирующего воздействия Национального банка Украины и фактическая монополизация им положения главного регулирующего органа финансового рынка.

Мегарегултор или зачистка рынка

О существовании указанной тенденции и попытках ее реализации в законодательстве и говорит анализ законопроекта №2413а «О внесении изменений ы отдельные законодательные акты Украины по вопросу консолидации функций государственного регулирования рынков финансовых услуг».

Идея принятия данного законодательного акта была высказана еще в 2015 году Президентом Украины Петром Порошенко. Согласно законопроекту он предусматривает передачу функций регулирования и надзора за рынком небанковских финансовых услуг в руки Национального банка Украины и фактическое упразднение Национальной комиссии по государственному регулированию в сфере рынков финансовых услуг (Госфинуслуги). Принятие законопроекта в том виде, в котором он подошел ко второму чтению в Верховной Раде, фактически вводит монопольное положение Национального банка на рынке, открывает широкие возможности для произвольных и авантюристических действий мегарегулятора и распространению различных коррупционных и мошеннических действий на рынке. Фактически, принятие данного законопроекта перечеркивает все то положительное, что было сделано ранее для цивилизованного регулирования финансового рынка в Украине. Кроме того, принятие данного законопроекта, несомненно, негативно скажется на вхождение европейских компаний на украинский рынок (особенно, страховых, а также брокерских и депозитных).

Подобное законодательное решение имеет и определенные положительные моменты, на которые и ориентируются его авторы и лоббисты.

Первый позитивный аспект заключается в том, что НБУ имеет намного больше возможностей влиять на финансовый рынок, в его распоряжении находится наработанный годами инструментарий влияния на рынок, опыт осуществления надзорных функций, введения отчетности, многочисленные кадры достаточно хорошо подготовленных и опытных сотрудников.

Второй позитивный аспект заключается в большей степени разработанности банковского законодательства, его соответствия ряду международных соглашений, наличии достаточно большого объема национальной и международной административной и судебной практики рассмотрения спорных вопросов его применения.

Однако, необходимо сказать и об отрицательных аспектах принятия такого решения. Причем, по нашему мнению, эти отрицательные аспекты оказываются более значимыми для принятия окончательного решения по данному вопросу.

Первое негативное обстоятельство связанно непосредственно с самим фактом принятия такого решения и заключается в том, что его реализация потребует достаточно значительного времени, в течение которого значительно возрастает вероятность неконтролируемого поведения участников рынка, рост числа случаев нарушения прав потребителей финансовых услуг.

Второе обстоятельство заключается в том, что Национальный банк Украины, исходя из действующего его правового статуса, не сможет надлежащим образом реагировать на жалобы потребителей финансовых услуг и принимать по ним соответствующие административные действия. Кроме того, критичным, для НБУ, станет и сам факт передачи большого количества учреждений под его регулирование. Речь идет о более чем 2000 хозяйствующих субъектов, имеющих различные формы собственности и организационно-правовые формы. В настоящее время НБУ не имеет ни надлежащего опыта, ни кадрового потенциала для решения этой задачи.

Третьим существенным негативным моментом выступает то, что предлагаемая законодательная новация выводит учреждения небанковского сектора финансового рынка из правового поля по вопросам лицензирования, регулирования, проведения проверок, предоставления административных услуг.

Четвертое негативное обстоятельство заключается в том, что законопроект наделяет НБУ полномочиями определять вопросы регулирования и надзора своими нормативно-правовыми актами. Это положение находится в явном противоречии с принципами правового регулирования, провозглашенными в Украине и общепринятыми в ЕС, а также снижает прозрачность самого механизма регулирования и деятельности НБУ. С этим обстоятельством также связан и риск серьезных политических последствий, так как НБУ становится органом, который сам регулирует не только свою собственную деятельность, но и получает почти полные возможности регулирования всей экономики страны в своих собственных интересах. За примерами подобной негативной трансформации деятельности национальных банков на постсоветском пространстве, далеко ходить не приходится: Россия, Узбекистан, Таджикистан.

Пятое обстоятельство, обусловливающее негативную оценку предложенного законопроекта, заключается в его коррупционном характере. Фактически он легализует осуществления лицензирования, проверок, предоставления административных услуг по своему усмотрению НБУ, не устанавливая никаких процедур или ограничений. В то же время, на сегодня, данные отношения четко урегулированы законами, определенные прозрачные процедуры, по которым должен действовать регулятор. Решения будут приниматься по усмотрению чиновника, которого закон ни в чем не ограничивает. Текст нового закона предусматривает установление вместо исчерпывающего перечня оснований для внеплановых проверок, их открытый перечень, что противоречит общеевропейским тенденциям законотворчества. Из текста закона исключено указание на максимальные сроки проведения проверок, отменена определенная законом процедура их проведения. О существенно более низком уровне юридической техники, по сравнению с действующим законодательством, свидетельствует норма нового закона, устанавливающая, что результаты проверки будут оформляться не актом проверки, а отчетом проверяющего, который будет отображать только его позицию.

Седьмым поводом для внесения, как минимум, корректировок в текст нового закона, является нарушение его нормами принципа банковской и коммерческой тайны. А именно, новый закон предоставляет неограниченные полномочия по доступу к информации небанковских финансовых учреждений. Законопроект устанавливает обязанность для небанковских финансовых учреждений при проведении проверок предоставлять представителям НБУ «доступ в режиме просмотра ко всем информационным системам, выборке и выгрузке необходимой информации для дальнейшего анализа». Это создает условия для неконтролируемого использования полученной информации, составляющей коммерческую тайну.

Восьмым упущением, или осознанным решением по торможению реформ евроинтеграции украинского финансового законодательства, является значительное сокращение возможностей для обжалования действий НБУ, привлечения его сотрудников к ответственности за незаконные действия. Законопроект фактически передает функции государственного регулирования и надзора за небанковскими финансовыми учреждениями от Нацкомфинуслуг (государственного органа, деятельность которого четко урегулирована законом) одному из комитетов НБУ. Правление НБУ получит право создать Комитет по вопросам надзора и регулирования деятельности рынков небанковских финансовых услуг, надзора (оверсайта) платежных систем. При этом законом не определены порядок формирования Комитета и требования к лицам, которые могут входить в его состав, порядок его деятельности, принятия решений, их обжалования. В результате Комитет получит полномочия применять меры воздействия, в том числе, решение об отзыве лицензий, признание небанковских финансовых учреждений неплатежеспособными. Тогда как для банков подобные вопросы относятся исключительно к компетенции правления НБУ и не могут быть делегированы комитетам. Закон также устанавливает, что решение Комитета НБУ будет окончательным. Участники рынка могут обжаловать его в суде, однако, согласно ч. 2 ст. 74 Закона «О НБУ», обжалования решения, акта или действия НБУ не приостанавливает их исполнения. Кроме того, законопроект предоставляет решением Комитета о наложении штрафа статус исполнительного документа, вступает в законную силу через 30 календарных дней со дня его принятия. Отсутствие в законопроекте процедур обжалования делает участников рынка незащищенными в случае произвольных действий Комитета.

Девятый негативный момент предлагаемого законопроекта связан с тем, что он предусматривает установленный Конституцией Украины, решениями Конституционного Суда Украины и рядом законодательных актов порядок нормотворчества в Украине. На сегодняшний день ни Минюст, ни один другой государственный орган не проводит анализ НПА НБУ на соответствие Конституции, действующему законодательству, в том числе, антикоррупционному, что противоречит требованиям ЕС и уже привело к принятию НБУ нормативно-правовых актов, которые нарушают Конституцию, действующее законодательство и права человека. Законопроект фактически выводит нормативно-правовые акты Национального банка, из-под действия Закона Украины «Об основах государственной регуляторной политики в сфере хозяйственной деятельности».

Обобщая проведенный нами юридический предлагаемого законопроекта №2413а, можно сделать вывод и о его противоречии Конституции Украины.

Законопроект предоставляет возможность НБУ самому определять свои полномочия, по своему усмотрению принимать нормативно-правовые акты (которые являются обязательными для выполнения физическими и юридическими лицами) и самого себя контролировать. Это противоречит Конституции Украины, где четко установлено, что исключительно законами Украины определяются границы полномочий и способом, которым могут действовать органы государственной власти (ч. 2 ст. 19 Конституции).

Принятие указанного закона противоречит также и правовой позиции высших судебных органов Европейского Союза. ЕСПЧ в своих решениях неоднократно отмечал: «Национальное законодательство должно предоставлять адекватную юридическую защиту от произвола и с достаточной четкостью указывать пределы полномочий, предоставленных компетентным органам, и способ их осуществления».

Что нужно сделать для того, чтобы «сосуды» экономики оставались чистыми?

В завершение нашего обзора, хотелось бы кратко остановиться на том, что, по нашему мнению, нужно было бы сделать украинскому законодателю для продолжения позитивного тренда развития финансового рынка страны.

Во-первых, ни в коем случае речь не может идти о прекращении и даже сокращении деятельности Госфинуслуг Украины. Эффективность регулирующего воздействия, как свидетельствует европейский опыт, во многом определяется степенью участия в нем гражданского общества, той степенью доверия, которым пользуются решения регулятора у субъектов рынка. В настоящее время, Госфинуслуги являются коллегиальным органом, достаточно эффективно и полно представляющим интересы различных субъектов рынка финансовых услуг. Если говорить о совершенствовании его деятельности, то речь должна идти об углублении его связи с гражданским обществом и взаимодействии с бизнес-средой, нормативном закреплении эффективных моделей такого взаимодействия.

Во-вторых, одной из основных причин недоверия украинцев к финансовым институтам, выступает крайне низкая финансовая и экономическая грамотность не только основной массы населения, но и предпринимателей. Необходимы нормативные решения, направленные на устранение безграмотности, формирование объективных знаний о возможностях различных финансовых инструментов и рисков, связанных с ними.

В-третьих, финансовый рынок, особенно, его внебанковский сектор, должны быть выведены из-под влияния олигархических группировок Украины, при условии сохранения его инвестиционной привлекательности, как для отечественного, так и зарубежного инвестора.

В-четвертых, украинский законодатель должен обеспечить стабильность и предсказуемость правового регулирования финансового сектора. Именно стабильность и предсказуемость являются главными критериями выбора положительного решения инвесторами. Никто не станет вкладывать денег туда, где все может измениться на следующий день.